▶▶▶▶▶

Dossier

▶▶▶▶▶

8

▶

Les impôts locaux :

Le conseil municipal vote librement le taux des 3 impôts dans la limite d’un taux maximum.

Les 3 impôts locaux perçus sont :

• la taxe d’habitation payée par les occupants d’un logement ;

• la taxe foncière sur les propriétés bâties payée par les propriétaires ;

• la taxe foncière sur les propriétés non bâties payée par les propriétaires.

▶

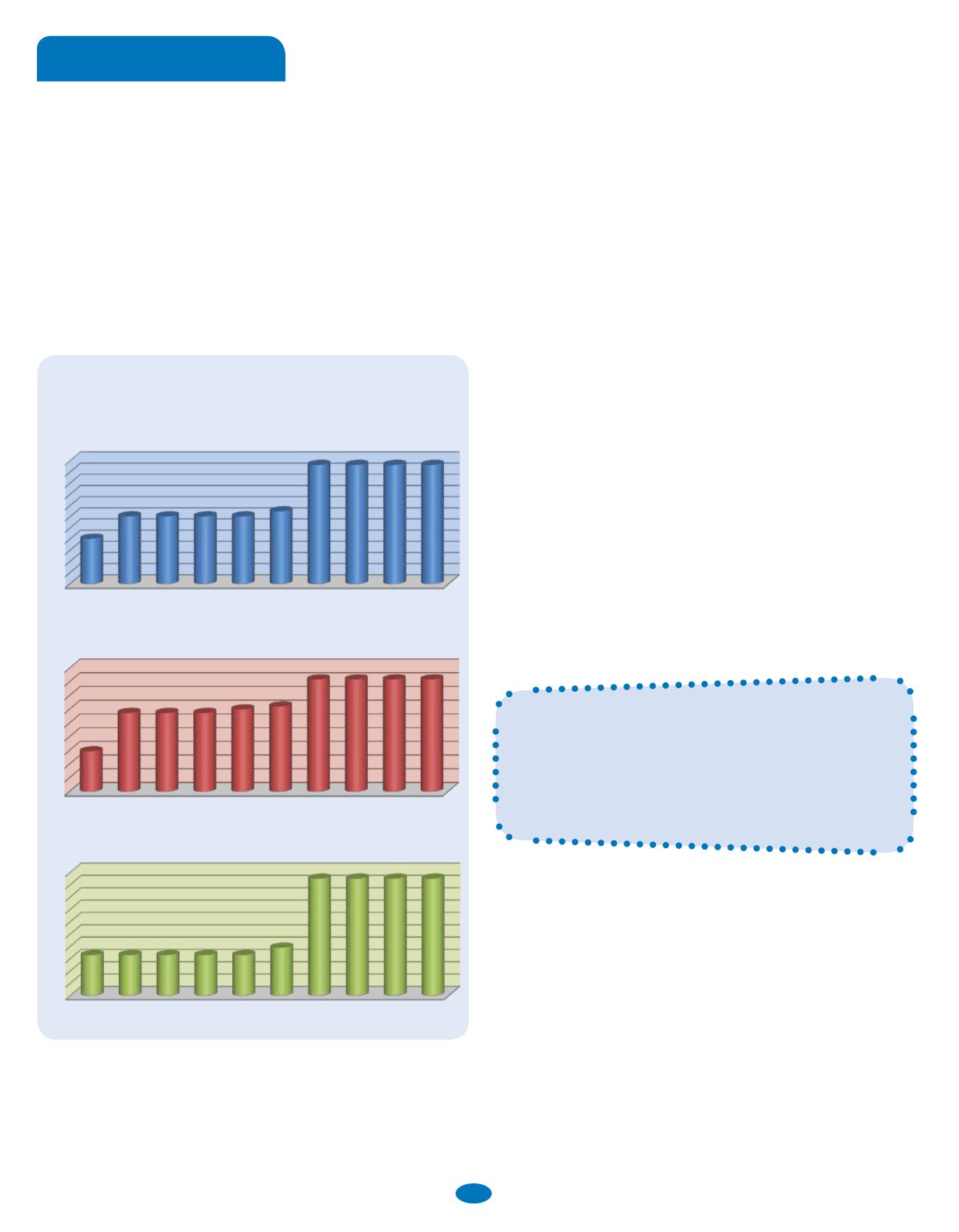

Taxe foncière sur le bâti

11,40%

11,60%

11,80%

12,00%

12,20%

12,40%

12,60%

12,80%

13,00%

13,20%

13,40%

13,60%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

12,00%

12,50%

13,00%

13,50%

14,00%

14,50%

15,00%

15,50%

16,00%

16,50%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

41,00%

41,50%

42,00%

42,50%

43,00%

43,50%

44,00%

44,50%

45,00%

45,50%

46,00%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

• • • LES RECETTES • • •

▶▶

ZOOM SUR LES RECETTES ET LES DÉPENSES

DE LA COMMUNE

Les différentes taxes dépendent du taux voté par le conseil

municipal mais également de la valeur locative qui est actua-

lisée et revalorisée par un coefficient voté chaque année par

le parlement. Aussi, même si le conseil municipal décide de

ne pas augmenter les taux d’impositions, le montant de l’im-

pôt se trouve inévitablement en hausse.

L’évolution des taux

sur les 10 dernières années

▶

Diverses taxes :

Exemple de taxes perçues par la commune :

• taxe d’aménagement qui est applicable à toutes les opéra-

tions d’aménagement, de construction, de reconstruction et

d’agrandissement de bâtiments nécessitant une autorisation

d’urbanisme (permis de construire ou déclaration préalable),

• la taxe additionnelle sur les droits de mutation

▶

Les dotations et subventions de l’état :

• la dotation globale de fonctionnement pour les dépenses de

gestion courante ;

• la dotation d’Equipement des Territoires Ruraux pour les

dépenses d’investissement ;

• la compensation du paiement de la TVA.

La baisse des dotations de l’État, quels impacts ?

La perte des moyens d’action qui s’annonce

conduira inévitablement

les collectivités à diminuer le niveau des services publics

et le niveau de l’investissement

(Note d’information de l’Association des maires de France

18 juin 2014)

La contribution des collectivités locales à l’effort national

de rétablissement des comptes publics entraîne une baisse

des dotations de l’État. Cette baisse s’élève à 11 milliards

d’euros pour l’ensemble des collectivités (communes, inter-

communalités, départements et régions) sur la période 2015-

2017.

Au total, selon les estimations, la commune de Campénéac

devrait perdre 75 000 € de dotations sur cette période.

▶

Les emprunts :

Pour financer ses investissements, la commune peut re-

courir aux emprunts.

▶

Les autres recettes :

Les revenus des services publics payants : cantine, garde-

rie péri-scolaire, etc…

▶

Taxe foncière sur le non bâti

L’évolution du taux de la Taxe d’habitation est de 1.32 point.

L’évolution du taux de la Taxe foncière sur le bâti est de 2.62 points.

L’évolution du taux de la Taxe foncière sur le non bâti est de 3.10 points.

▶

Taxe d’habitation